纵观国内产业园区上市公司的发展历程,发展初期大多是按照“圈一片土地、布几个产业、发展一批企业”的模式,依靠园区的“土地红利”发展起来的。然而在近几年,受到存量土地开发完毕、房地产行业周期变化、地方政府对“纯住宅”项目排斥等多重因素的影响,以房地产开发销售为主导的盈利模式已经无法支撑园区上市企业实现高速增长。

在此背景下,不少园区上市公司都在努力摆脱“房地产开发商”的单一形象,向“园区运营服务商”、“企业合伙人”、“科技投行”等角色转变,加快布局产业服务、产业投资等新业务,积极谋求商业模式的转型升级。

产业园区的商业模式创新通常会经历哪些阶段?国内园区上市公司商业模式的发展现状如何?未来的趋势如何?和创瑞智咨询根据多个项目的咨询经验,提出如下建议供各园区企业参考。

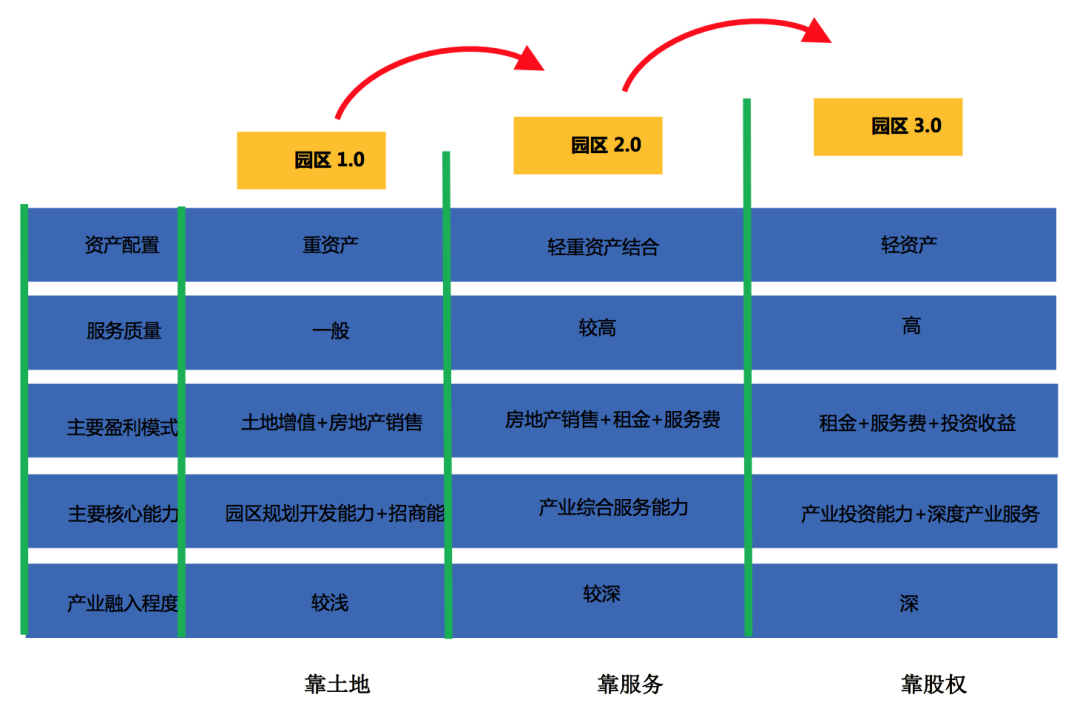

一、产业园区上市公司商业模式发展的“三阶段”

产业园区作为一种复合的产业形态,既不同于房地产行业,又不同于高科技行业,商业模式较为复杂。通常来讲,产业园区上市公司的商业模式一般会沿着如下三个阶段的路径演变升级:

园区1.0阶段——房地产开发模式:园区初创期,大规模开发建设,主要收入来自于园区土地、房地产销售,呈现明显的“重资产”特征,此阶段园区企业的核心能力是园区规划、开发、招商能力,角色定位更多偏向于“园区开发商”。

园区2.0阶段——产业服务模式:园区大规模建设基本结束,园区入住率较高,在园区收入结构中,房地产销售的占比降低,载体租金、产业服务费收入的比重快速增长,呈现明显的“重服务”特征,此阶段园区企业的核心能力是产业综合服务能力,角色定位偏向于“园区运营服务商”。

园区3.0阶段——股权投资模式:园区已经完全成熟,房地产销售收入已经很少,股权投资收益快速增长,并与产业服务费和载体租金一起,构成园区最主要的收益来源,此阶段园区企业的核心能力是产业洞察、产业组织、产业投资能力,呈现明显的“重投资”特征,角色定位转变为“产业投资人”或“企业合伙人”。

当然,也有部分园区上市企业由于“出身不同”,会直接从“2.0阶段”起步,即成立之初就定位于“园区运营服务商”。

例如2019年刚刚IPO过会的锦和商业,自2007年成立之初就主打“轻资产”模式,主要通过“受托运营”的经营模式,为非自营园区或建筑(群)提供各类运营服务并获得相关业务收入,具体包括招商咨询策划、物业管理等服务。

截至2019年6月,锦和商业累计提供运营服务的园区18个,园区服务面积约49万平方米,覆盖长三角经济圈最活跃的上海、杭州、南京、苏州等城市。根据锦和商业的招股说明书的相关数据,近三年锦和商业的租金收入在总体营业收入中占比较高,基本稳定保持在75%左右的水平,占比第二的是物业管理费收入,大概在12%左右。

二、园区上市公司商业模式发展现状分析

1、大多数上市公司仍然处于“园区1.0阶段”,主要收入来源于房地产业务

综观国内二十多家产业园区上市公司的收入结构,可以发现,大部分公司目前仍然处于“园区1.0阶段”,即房地产的一、二级开发收入依然在营业收入中占比最高。根据2018年报数据,国内二十多家产业园区上市公司的房地产销售收入占比平均值超过50%,部分企业甚至超过90%的收入都来自于房地产销售。

以行业内老牌的上市公司苏州高新为例,2018年营业收入72.82亿元,其中商品房销售收入63.18亿元,占总收入比例86.77%,房地产出租收入、游乐服务收入等服务类收入占比不足10%。

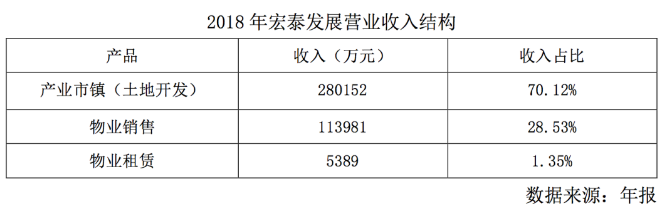

宏泰发展2018年营业收入39.95亿元,其中98.65%的收入也来自产业市镇(土地开发)、物业销售业务。

2、部分企业加速转型进入“园区2.0阶段”,依靠产业运营服务拉动收入增长

有部分园区上市公司正在加速转型进入“园区2.0阶段”,即在房地产销售业务之外,积极开展园区租赁、物业管理、酒店经营、产业服务等业务,寻求新的业务增长点,以实现从“重资产”到“轻、重结合”或“轻资产”的转型。

以中电光谷为例,从2018年开始谋求向“轻资产”转型,2018年产业园运营服务收入已经达到11.55亿元,占2018年营业收入总额38.5%,与2017年同期相比上涨39.0%。2019年中期年报,运营服务收入占营业收入总额的比重更是达到55.0%。可以预见的是,中电光谷集团未来会逐步摆脱对园区房地产销售业务的依赖,产业服务收入将成为营收最大的增长点。

3、部分企业已率先迈入“园区3.0阶段”,产业投资成为利润的主要来源

同时我们也发现,亦有部分园区上市企业已经率先迈入“园区3.0阶段”,即在房地产销售、基础产业服务之外,重点发力产业投资业务,角色从“园区服务商”转变为“企业合伙人”,瞄准行业内的领先企业,通过产业基金、直接投资等方式,与企业共同成长,并分享企业后续增长发展所带来的收益。

以张江高科为例,在2015年明确提出了“科技投行”的战略定位,加大产业投资布局。一方面,张江高科通过投资上海金融发展投资基金、上海市科技创新股权投资基金等专业基金,参与行业龙头企业的重组、改制、上市和并购,实现资金增值;另一方面,张江高科也直接通过旗下全资子公司“浩成创投”投资高科技企业,投资领域主要专注于生物医药、集成电路、信息技术、金融和智能制造等,代表企业包括蚂蚁金服、喜马拉雅、云从科技、哔哩哔哩、钛米机器人等。

截止2019年上半年,张江高科共参股基金公司17家,资金规模达到13.97亿元人民币,近5年投资孵化收益共计31.75亿,投资金额累计18.5亿,回报率达1.72倍。张江高科2014到2018年的投资收益均高于当年净利润总额,由此可见投资收益已经成为其利润的主要来源。

另外一个典型代表是力合科创,早期就以创业投资孵化为主要业务,投资孵化收益是最主要的收入来源。力合科创聚焦大健康、新材料、电子信息、环境保护等行业,孵化成功海兰信、和而泰、博创科技、达实智能等多家上市企业。

力合科创除了通过股权投资支持项目和创新公司的发展之外,还为创新公司提供研发平台、人才培养、创新基地等全面的创新服务。根据官网披露的信息显示,力合科创旗下控参股企业有500多家,资产管理规模90亿元人民币。近两年,以“产业投资孵化”起家的力合创投在业务结构上进行了调整,增加了园区载体销售业务,并取得了相当可观的收入。不过,产业投资孵化服务依然是力合科创的“传统优势业务”,基础孵化服务2017年取得收入1.3亿元,2018年1.72亿元,一直保持良好的稳定增长态势。

三、总结与启示

以张江高科、中电光谷、力合科创等为代表的园区上市企业加速拓展产业服务、产业投资业务,显然已经走在了商业模式创新的前列。其他上市企业如果不能“迎头赶上”,摆脱单一的房地产盈利模式,未来极有可能会面临“增长乏力”甚至是“倒退”的风险。

以房地产开发、销售为主的“园区1.0阶段”已经成为过去,未来园区上市公司的商业模式亟待创新升级,需要走向“房地产开发+物业持有出租+产业服务+产业投资”平衡发展的模式:即在保持原有房地产开发销售业务的基础上,大力发展持有租赁、产业服务、股权投资等新兴业务和利润增长点,形成良好的业务组合,才有可能适应中长期产业升级的需求,在行业中立于不败之地。