2019年,随着科创板等资本市场创新举措的陆续推出,以及2019年国发11号文件《国务院关于推进国家级经济技术开发区创新提升打造改革开放新高地的意见》发布,国资开发区上市的通道已经开启。另外,类似锦和商业这样“轻资产”园区运营企业的IPO过会,以及“行业黑马”——易商红木、力合创投的上市,表明产业园区企业获得了更多资本市场的“青睐”。

粗略一算,到2019年末,以产业园区为主业的主板上市公司已经有二十余家。这些园区上市公司在2019年发展情况如何,有哪些亮点?又存在哪些问题?

一、2019年园区上市公司的发展亮点

(一) 聚焦主业——营收增长稳中向好

2019年,产业园区上市公司专注主业,逐渐成为区域产业经济发展的主力军。

以陆家嘴、上海临港、华夏幸福、招商蛇口、张江高科、外高桥等龙头企业领衔的产业园区上市公司持续发展。截止2019年三季度,六家龙头企业共实现营业收入600亿元左右,同比增长5%。产业园区龙头上市公司的良好增长势头与其深耕产业园区多年的经验积累密不可分,旗下园区依托成熟的盈利与运营模式,收入相对持续且稳定。

以苏州高新、中新集团、浦东金桥、中电光谷为代表的产业园区领军企业以50%-80%的营收增长率快速发展。荣盛发展、易商红木等上市企业从房地产、物流地产等不同领域切入,成为产业园区领域的黑马。

创富港、东软股份、武侯高新等新三板企业虽然体量不大,但也以“轻资产”服务的模式,以园区租赁与产业服务作为营收主要来源,实现稳步增长。

(二) 多方入局——运营模式多种多样,“鲶鱼效应”显现

作为房地产、产业、资本的复合体,产业地产和园区近年来得到了越来越多的关注。品牌房企、实体巨头、创投机构等纷纷入局产业地产,但发展模式却不尽相同。

金科股份、中南建设等头部房企依托自身在房地产开发、高新产业项目等领域的经验,响应地方政府产业发展诉求,强化“产城融合”的开发运营理念,从产业载体的建设、招商到后期运营的完整产业链中获利。而实体巨头依托自身的产业基础,通过自建园区整合产业资源,延伸产业链上下游,例如新松机器人、威马汽车等企业打造产业基地等。

力合科创等创投机构也在加速布局产业园区业务,搭建金融投资平台,为园区企业提供资本血液,成为推动园区发展“看不见的手”。

以锦和商业为代表的轻资产类产业运营商,主打第三方托管运营的产品服务,根据入驻客户的产品特性和需求提供园区个性化改造与运营管理等专业服务,延伸园区服务内涵,提升园区品牌价值。

诸多势力的加入让一贯低调的产业园区上市公司对行业有了更多的想法,或是珠联璧合、或是战略转型,均已摩拳擦掌、动作频频。

(三) 回归服务——运营内核殊途同归,业务发力产业投资

近年来,深圳、上海、北京、河南等地相继发布将工业用地、产业用地出让年限缩短至20年的政策。因拿地困难,业绩增长压力大,园区企业纷纷开始修炼内功,谋求业务赛道变革。

宏泰发展、中电光谷、东湖高新、亿达中国等产业园区上市公司整合自身在开发、建设、融资、品牌、产学研等方面的优势,快速进行园区模式复制,提供从产业规划、项目策划再到产业资源对接等全周期的产业运营服务。

张江高科、上海临港等产业地产领军企业通过直接股权投资、创业投资、设立相关产业基金等业务帮助园区企业注入资本血液,促使运营模式从“管理园区”转向“服务园区”。其中,张江高科的产业投资收益自2016年起就基本与营业利润持平,2017年,产业投资收益已超过营业利润,成功转型为“科技投行”。2019年冒出的行业黑马——易商红木在起步时就选择与资本市场紧密结合,通过物流地产的投资信托基金打造盈利闭环。

(四) 产业升级——战略产业创新驱动,新兴技术赋能园区运营

受劳动人口红利消失、环境成本上升、国际竞争加剧等因素影响,我国实体经济的升级转型迫在眉睫。党的十九大报告中明确指出“要着力加快建设实体经济、科技创新、现代金融、人力资源协同发展的产业体系”。

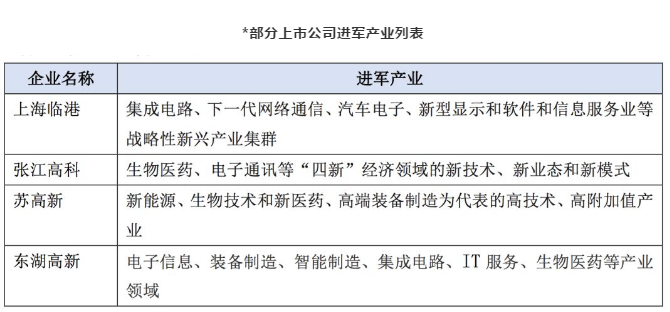

在国内经济战略转型背景下,地方政府纷纷基于自身主导产业特色与区域基础,与产业地产商合作导入与培育战略性新兴产业,促进区域产业迈向价值链中高端。其中,生物医药、新能源、机器人、数字创意、新能源汽车、大数据和航空产业、电子商务等垂直领域产业园区逐渐成为区域的产业发展的主导载体。例如在生物健康领域,张江高科的药谷、东湖高新的生物城、中新集团的生态城;在机器人领域,首创置业的郎园vintage文化创意产业园、电子城集团参与建设的798艺术区等。

同时,在园区的建设方面,以智能化、绿色化为主导的新型园区建设模式逐渐流行,亿达中国等企业纷纷布局智慧园区领域,升级园区建设与运营模式。

*部分上市公司进军产业列表

(五) 布局下沉——中部崛起,二三线城市核心地段资源受追捧

伴随国内产业转移趋势加强,资本、人才、技术等要素高速流通的形势下,中部地区人口集中、市场空间巨大、生产成本较低等优势逐渐显现,并正通过开放发展、提升营商环境等措施促进经济提质增效。而当下城市都市圈化正成为中国城镇化空间格局的新特征,都市圈辐射范围内的中小城市逐渐获得与一、二线城市相当的发展资源,催生大量产业发展需求。

产业园区上市公司纷纷进行战略布局下沉,以京津冀、长三角、中西部与粤港澳大湾区城市群为中心,布局二三线重点城市,发力中部地区。

以中电光谷为例,业务覆盖武汉、青岛、沈阳、合肥、黄石、鄂州、黄冈、西安、深圳、海南、北海、温州、东莞、成都等26城市,均为二线城市。华夏幸福则坚持核心都市圈聚焦战略,已布局15个核心都市圈,形成“3+3+4”格局,新签PPP项目主要位于环杭州、环郑州、环合肥、环武汉等二线都市圈内。

二、2019年园区上市公司的发展隐患

在产业园区上市公司开拓进取的同时,我们也应正视发展过程中面临的一些问题:

(一) 资产负债率居高不下,净利润同期增长降低

绝大部分产业园区上市公司仍以“重资产”、“大体量”的园区投资与开发建设为主,通过土地一、二级联动开发盈利。

虽然像招商蛇口、南京高科、张江高科、外高桥、宏泰发展等企业的现金流动比率较高,但是受园区开发周期长、前期投入大、政策波动等行业特征影响,诸多上市公司,例如华夏幸福、荣盛发展、东湖高新、亿达中国、陆家嘴、苏州高新、上海临港等,资产负债率居高不下。

另外,截止2019年三季度,宏泰发展、锦和商业、东湖高新、苏州高新、中国物流资产、亿达中国、招商蛇口、北京电子城、市北高新等产业园区上市企业的净利润增长率为负,其中的大部分企业净利润减少三成或三成以上。负债率高、净利润下降,需要引起足够重视。

(二) 国资背景产业园区上市企业仍占主导,市场化不足

目前发展势头良好的产业园区上市企业中,位于行业第一梯队的,仍以国资背景的产业园区上市公司居多,例如陆家嘴、上海临港、招商蛇口、外高桥、张江高科、苏高新、市北高新、东湖高新等,国资背景占比三分之二。国资企业坐拥政策和资源优势,但受困于体制机制限制,发展活力不足,未来需要着力进行体制机制的创新。

而民营上市公司近两年由于资金链紧张,发展艰难。宏泰发展、锦和商业、亿达中国等专业产业地产商虽以服务取胜,但在体量与规模上相对缺乏竞争力。

综合来看,目前产业园区上市公司群体中,民营上市公司总体处于下风,下一步应进一步加强政策创新,鼓励市场化民营力量参与园区的运营,才能够促进整个行业的良性发展。

(三) 转型效果不显著,战略新兴业务的收入占比不高

产业园区上市公司虽积极发展“轻资产”业务,力求通过效率资源和资本资源优化配置来提高企业效率水平,减轻资金压力,提高回报率。但总体来看,产业园区上市公司的主营业务收入主要来源是房地产销售与物业租赁,产业服务和产业投资等战略新兴业务的占比仍然较低,例如,南京高科、中新集团、空港股份、海泰发展等企业的园区运营管理服务收入占比都在10%以内,还有部分上市企业未涉足产业投资领域。

不可否认,房地产开发和产业载体作为产业培育的物理支撑,对于产业园区企业的重要性,但在目前产业地产盈利模式当中,仍存在以培育产业为名“拿地”的现象,甚至导致产城脱节、部分产业新城成为“空城”。

我们认为产业园区上市企业应围绕地方政府的产业发展需求,充分做好前期战略规划与策划,通过产业创新与现代服务业升级来改善“房地产化”的行业现状,形成真正与产业配合度高的盈利模式。

三、总结

自二十世纪九十年代初,以陆家嘴,外高桥等为代表的国资背景园区企业运筹上市,拉开了产业园区上市公司的发展帷幕。经过近三十年的发展历程,中国产业园区上市公司仍处于快速成长与发展的阶段。

未来,伴随着产业体系战略转型,国家将会沿着鼓励园区金融开放,探索园区平台市场化转型的方向,赋予产业园区开发建设主体更大的改革自主权,这对于产业园区上市企业或者有机会上市的企业来说,是行业重大利好。同时,曝光在公众视野下的产业园区上市公司作为领域内的领头羊,股东与客户对其专业能力的考核标准会更高,其肩上担负着的区域产业培育与升级转型的责任会更重。